에이브(AAVE) 코인 전망과 투자전 디파이 대출플랫폼 완벽 파혜치기

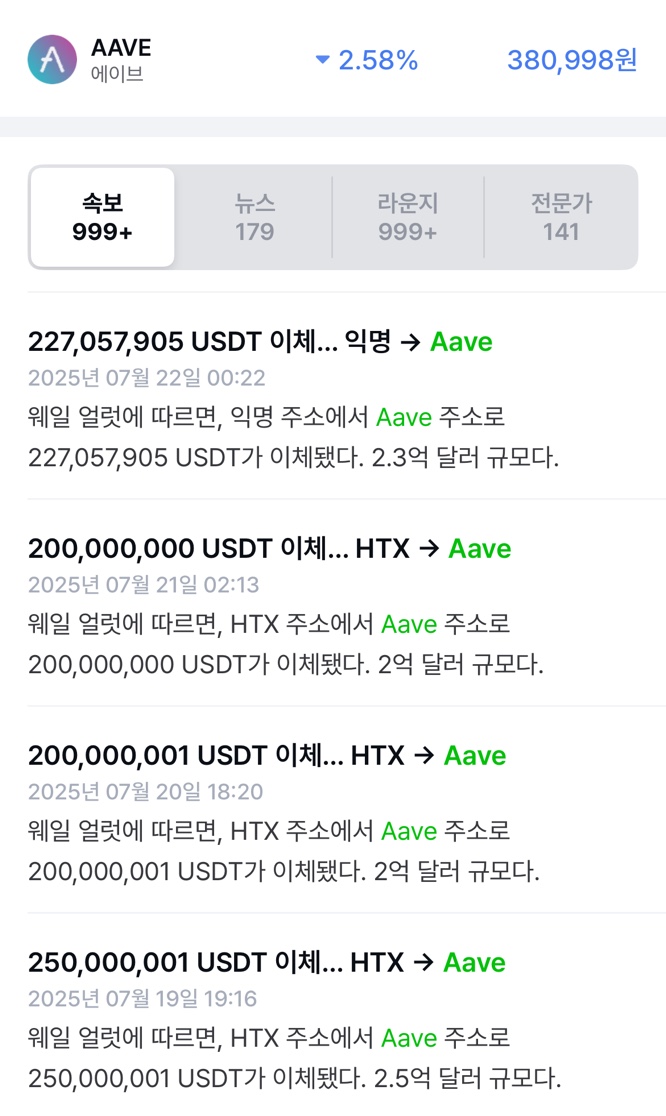

온체인데이터 AAVE 주소에 USDC 2억 달러 이상 이체?

요즘 코인 시장에서 2020년과 다르게 디파이(DeFi)가 예전만큼 핫하지 않다고 느끼는 분들 많으시죠?

하지만 실제 온체인 데이터를 보면 이야기가 조금 달라집니다.

특히 요즘 AAVE 주소에 2억 달러 이상 규모의 자금이 이체되는 등

디파이가 다시 한번 떠오르고 있어요.

그래서 이번 글에선,

- “AAVE는 지금 어떤 역할을 하고 있고”

- “대규모 자금이 이체되는 이유는 무엇이며”

- “AAVE의 긍정적인 요소와 디파이의 리스크는 어떤게 있을까?”

이런 궁금증을 가진 분들을 위해

AAVE의 구조와 디파이의 흐름을 함께 정리해보려고 해요. 🙌

에이브(AAVE)의 토크노믹스와 유틸리티

에이브에 투자하기에 앞서 가장 중요한 토큰의 유틸리티와 토크노믹스를 알아봐야해요.

총 발행량은 1,600만 AAVE입니다.

| 항목 | 내용 |

|---|---|

| 🔹 총 발행량 | 약 1,600만 AAVE |

| 🔹 유통량 | 약 1,400만 AAVE (2025년 7월 기준) |

| 🔹 스테이킹 | AAVE 보유자는 스테이킹 풀에 예치 가능 (보상 수령) |

| 🔹 수수료 사용 | 일부 플랫폼 수익은 AAVE 토큰 보유자에게 배분 |

AAVE는 인플레이션이 없는 고정 공급 모델이에요. 수요 증가 = 가격 상승 압력으로 작용

에이브(AAVE) 좀 더 쉽게 파혜쳐보기

AAVE는 이더리움 기반의 디파이(DeFi) 프로토콜로,

중앙기관 없이도 암호화폐 대출과 예치가 가능하게 해주는 시스템이에요.

대표적인 기능은 다음과 같습니다.

| 기능 | 설명 |

|---|---|

| 📥 예치(Lending) | 보유한 암호화폐를 예치하고 이자 수익을 얻음 |

| 💸 대출(Borrowing) | 담보 자산을 기반으로 암호화폐를 대출 |

| 🔁 플래시론(Flash Loans) | 담보 없이 초 단위로 대출을 실행하고 상환 |

핵심 구조는 예치자 ↔ 대출자 사이의 중개 없이 스마트컨트랙트가 자동으로 처리해주는 거예요.

Flash Loans? 에이브의 핵심기술

담보 없이도 대출 가능! 단, 한 블록 안에서 빌리고 갚는 기술이에요.

기존 금융 시스템에선 무담보로 돈 빌리는 건 불가능하죠.

하지만 이더리움 스마트컨트랙트는,

전체 트랜잭션이 한 번에 성공해야만 체인에 기록돼요.

- 만약 플래시 론 과정 중 돈을 다 못 갚으면,

- 전체 트랜잭션이 자동으로 롤백(무효화) 됩니다.

- 그래서 Aave 입장에선 위험이 없어요.

대출이 일어나는 구조에 대해서 아주 쉽게 설명해볼게요 👇

Aave에서 대출이 일어나는 구조 — 한눈에 보기

Aave에서는 예치자와 대출자가 존재해요.

- 누군가 자산을 예치함 (예: USDC)

- 다른 사용자가 자산을 담보로 맡기고 대출을 받음 (예: ETH 담보로 USDC 대출)

- 모든 과정은 스마트컨트랙트가 자동으로 처리

예치자(Lender)

- 내 자산을 Aave에 맡기면,

→ 다른 사람이 그 자산을 대출해서 사용할 수 있어요.

→ 나는 그 대가로 이자를 받습니다. (예: USDC 예치하면 연 4~6% 수익)

💡 에이브 주소로 거액의 USDC 이체가 발생한 이유가 예치자로써 4~6%의 이자를 받기 위해서에요.

대출자(Borrower)

대출자는 담보로 대출을 받을 수 있고, 플래시론으로 대출을 받을 수 있어요.

담보로 대출

- 대출을 받기 위해선 담보가 필요해요.

→ 예를 들어, 내가 ETH 100개를 담보로 맡기고

→ 거기에 상응하는 70~80%만큼의 USDC를 대출받을 수 있어요.

→ 이걸 초과담보방식 이라고 불러요.

플래시론으로 대출

내가 Aave에서 플래시론으로 DAI 100만 개를 빌림

그 돈으로 DeFi에서 아비트리지 거래 시도

근데, 예상한 수익이 안 나서 100만 개 + 수수료를 못 갚게 됨

→ 트랜잭션 전체가 무효 처리됨

→ 즉, 처음부터 아무 일도 없었던 것처럼 리셋

❓ 담보가 급락하면 어떻게 해?

- Aave는 담보가 설정된 청산 임계치 밑으로 떨어지면,

→ 자동으로 청산(담보 매도) 됩니다.

→ 청산자는 소정의 보상을 받고 담보를 사갑니다.

→ 그래서 플랫폼 안정성이 유지돼요.

💡 디파이는 무신용 시스템이라, 담보를 더 많이 맡겨야 안정성을 확보할 수 있어요.

리스크는 존재

결국 대출 플랫폼은 자산가치 하락에 있어서는 성장이 약해질 수 밖에는 없고 이에 따른 리스크도 커요.

- 2022년 루나사태 + FTX사태와 같은 코인 빙하기 시 담보가치 하락

- 대출 수요 감소 + TVL 감소 (강제청산)

- 은행의 뱅크런이 발생할 경우 유동성 문제 발생

결국 에이브가 디파이 대출플랫폼이기 때문에 규제없는 은행 시스템의 리스크를 더 많이 가져가는 거에요.

기술적 분석과 가격전망

에이브가 디파이의 대출 프로토콜의 선두주자로써 가격 흐름도 좋지만, 미국의 규제와 더불어 디파이의 리스크는 늘 염두에 두어야 합니다.

1. 2023년 저점대비 5~10배 상승과 -50% 하락 반복

- 시장이 아무래도 하락하고 있을때에는 제일먼저 타격이 올수 있습니다.

2. 디파이 메타로 알트장 견인 상승

- 암호화폐 전체 시장에 있어서 디파이 코인은 아무래도 날개를 달아 더욱 많은 상승을 일으킬 수 있습니다.

※ 투자 전에는 반드시 본인의 판단과 리스크 관리가 필요합니다.